Scope3(スコープ3)とは?

Scope3とは、企業によるGHG排出量などを評価する際の、企業の事業活動に関連した間接的な責任範囲のことを指します。

本記事では、近年企業の環境影響をはかるうえで重要なスコープ1~3をわかりやすく解説します。

サプライチェーン排出量=Scope1+Scope2+Scope3

2050年カーボンニュートラル実現に向けて、各企業や自治体を中心に温室効果ガス削減や再生可能エネルギーの導入が求められています。

課題解決の基本的なステップのうち、まず最初に必要なことは、現状を正しく把握することです。

カーボンニュートラル実現で言えば、事業活動を行う上での調達、製造、販売、消費といった一連のサプライチェーン全体の温室効果ガス(GHG)排出量を把握することとなります。

どの過程でどのような環境負荷が生じているかを知ることで、具体的な解決策を考えることができるわけです。

サプライチェーン排出量は、Scope1排出量・Scope2排出量・Scope3排出量の合計で計算することができます。

そのうちScope3排出量とは、自社の事業活動に関連する、他の事業者や自社製品の使用者が間接的に排出する温室効果ガスを指します。

| スコープ | 内容 |

|---|---|

| Scope1 | 自社内部での燃料の燃焼により直接排出される温室効果ガスの排出量 |

| Scope2 | 電力会社などの他社から供給された電気・熱・蒸気の使用に伴う温室効果ガスの間接排出量 |

| Scope3 | 事業者の上流にある購入物の生産、輸送、ならびに、事業者の下流に位置する製品の輸送、使用、廃棄等での全体的な間接温室効果ガスの排出量(Scope1、Scope2以外の間接排出) |

Scope3が注目されている背景

GHG排出量の算定・報告をする際の国際基準である「GHGプロトコル」において、2008年から運営員会および記述作業部会で「Scope3基準」の検討を開始し、2011年10月に正式発行がなされました。

各事業者が、自社内で燃焼した燃料や使用したエネルギーに伴う温室効果ガスだけでなく、事業に関係する企業やエンドユーザーの排出量も考慮したうえで事業活動をおこなう必要があるという見方が重視されるようになったのです。

また、機関投資家向けの企業における環境活動の情報・評価であるCDPや各企業が設定する温室効果ガス排出削減目標であるSBTiでは、ほとんどの場合サプライチェーン全体を通したGHG排出量の削減が求められています。

機関投資家や政府、さらには消費者が企業に対して脱炭素や持続可能性を求める流れが加速し、企業はもはや無視できない状況になっています。

ちなみに、脱炭素後進国と言われてしまうこともある日本ですが、GHG排出量の見える化という点においては先進国の中でもトップレベルであり、GHG排出量開示における国際的枠組みである気候関連財務情報開示託すフォース(TCFD)の提言を受け入れている企業/機関数は、世界で1位です。

大企業を中心に、脱炭素を1つのビジネスチャンスと捉え、各業界での先駆者になるべく各社動き出しています。

| 順位 | 国名 | 企業・機関数 |

|---|---|---|

| 1 | 日本 | 821 |

| 2 | イギリス | 442 |

| 3 | アメリカ | 396 |

| 4 | オーストラリア | 143 |

| 5 | フランス | 131 |

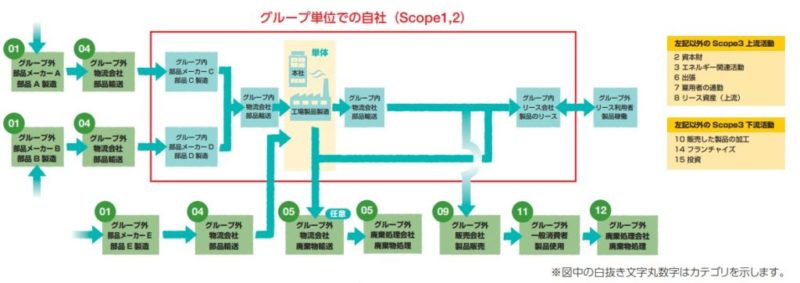

Scope3を構成する15カテゴリ一覧

「Scope3はScope1、Scope2以外の間接排出である」と聞くと、どこまでの活動範囲を算定すれば良いのかわからないと感じる方も多いかもしれません。

そこで、GHGプロトコルでは、Scope3を15のカテゴリに分類しています。

| カテゴリ | 項目 | 内容 |

|---|---|---|

| 1 | 購入した製品・サービス | 原材料の調達、パッケージングの外部委託、消耗品の調達 |

| 2 | 資本財 | 生産設備の増設(複数年にわたり建設・製造されている場合には、建設・製造が終了した最終年に計上) |

| 3 | Scope1,2に含まれない燃料及びエネルギー活動 | 調達している燃料の上流工程(採掘、精製等)調達している電力の上流工程(発電に使用する燃料の採掘、精製等) |

| 4 | 輸送、配送(上流) | 調達物流、横持物流、出荷物流(自社が荷主) |

| 5 | 事業から出る廃棄物 | 廃棄物(有価のものは除く)の自社以外での輸送(※1)、処理 |

| 6 | 出張 | 従業員の出張 |

| 7 | 雇用者の通勤 | 従業員の通勤 |

| 8 | リース資産(上流) | 自社が賃借しているリース資産の稼働(算定・報告・公表制度では、Scope1,2 に計上するため、該当なしのケースが大半) |

| 9 | 輸送、配送(下流) | 出荷輸送(自社が荷主の輸送以降)、倉庫での保管、小売店での販売 |

| 10 | 販売した製品の加工 | 事業者による中間製品の加工 |

| 11 | 販売した製品の使用 | 使用者による製品の使用 |

| 12 | 販売した製品の廃棄 | 使用者による製品の廃棄時の輸送(※2)、処理 |

| 13 | リース資産(下流) | 自社が賃貸事業者として所有し、他者に賃貸しているリース資産の稼働 |

| 14 | フランチャイズ | 自社が主宰するフランチャイズの加盟者のScope1,2 に該当する活動 |

| 15 | 投資 | 株式投資、債券投資、プロジェクトファイナンスなどの運用 |

15カテゴリの他、環境省・経済産業省の基本ガイドラインでは、従業員や消費者の日常生活を指す「その他」という独自のカテゴリもあります。

サプライチェーン排出量(Scope1、Scope2、Scope3)の算定方法・流れ

算定目的の設定

算定に当たっては、まず算定する目的を設定することから始まります。

算定⽬的によって、どのレベルまでの活動量情報を⽤いた算定が必要なのか等、算定⽅法や取得すべきデータの考慮に影響するためです。

可能な限り算定精度を⾼めることが望ましいことはもちろんですが、活動量や排出原単位の詳細化や算定にかかる労⼒・コストの増⼤も懸念されます。

そのため、算定⽬的に応じた算定精度を意識してとりかかることが重要となります。

算定目的の具体例

- 投資家向けに算定結果を公表したい

- 算定した数値を基に、社会のGHG削減取り組み時の参考資料としたい

- 外部認証取得のために数値を算出したい

算定対象範囲の設定

算定対象は原則として下記表の範囲です。

設定した目的に合わせて、サプライチェーン排出量に含む算定対象範囲の全体像を設定します。

| 区分 | 算定対象に含める範囲(原則) |

|---|---|

| 温室効果ガス | エネルギー起源CO2、非エネルギー起源CO2、メタン(CH4)、一酸化二窒素(N2O)、ハイドロフルオロカーボ ン類(HFCs)、パーフルオロカーボン類(PFCs)、六ふっ化硫黄(SF6)、三ふっ化窒素(NF3) ※算定・報告・公表制度における温室効果ガスの種類と同じ |

| 組織的範囲 | 自社:自社及びグループ会社のすべての部門、すべての事業所(Scope1,2に含む範囲) 上流:Scope3カテゴリ1~8に該当する事業者下流:Scope3カテゴリ9~15に該当する事業者 |

| 地理的範囲 | 国内及び海外 |

| 活動の種類 | サプライチェーンにおける温室効果ガスの排出に関するすべての活動 |

| 時間的範囲 | 1年間の事業活動に係るサプライチェーン排出※自社の活動からの排出量については、算定対象とした時期に実際に排出した排出量ですが、サプライチェーンの 上流や下流の排出量の排出時期は、自社の活動から温室効果ガスが排出される年度とは異なる場合があります。 |

通常は算定業務を外部の専門家に依頼することになりますが、国内グループのみを範囲とするのか、海外グループも含むのかであったり、活動をどこまでの粒度で提示するかは目的等にもよるところであり、判断が難しい部分でもあります。

各カテゴリへの分類と算定方針の決定

算定対象を分類したら、Scope3活動を先に述べたカテゴリ1~15に分類していきます。

カテゴリの分類をおこなったら、当初設定した目的を実現できるレベルを意識しながら、各カテゴリについて、算定方針の決定を行います。

実際におこなうデータ収集や算定作業には多くの手間やコストがかかるため、予め方針や算定方法をすり合わせておくことは非常に重要です。

各カテゴリのデータ収集

カテゴリー分けした活動ごとに収集すべきデータを整理します。例えば、「原材料などの採掘」という活動に対しては、「原材料調達量」を「調達部」から収集するというように、何の情報をどこに依頼するかをまとめます。

| カテゴリ | 該当する活動 | 収集すべきデータ | データ収集先 |

|---|---|---|---|

| 1.購⼊した製品・サービス | 原材料などの採掘、加⼯など | 原材料調達量、加⼯⽅法 | 調達部 |

| 2.資本財 | ⼯場などの資本財の製造や資材の採掘、加⼯など | 資本財投資額 | 経理部 |

| 3.燃料・エネルギー関連 | 購⼊燃料・電⼒の採掘、精製など | 燃料、電⼒の使⽤量 | ⽣産部 |

| 4.輸送、配送(上流) | 購⼊物品の物流 | 購⼊物品の物流量 | 調達部 |

| 5.事業から出る廃棄物 | ⾃社拠点から発⽣する廃棄物の処理 | ⾃社拠点から発⽣した廃棄物量 | ⽣産部 |

| 6.出張 | 出張に伴う移動 | 出張旅費⾦額 | 経理部 |

| 7.雇⽤者の通勤 | 通勤に伴う移動 | 通勤費⽀給額 | 経理部 |

| 8.リース資産(上流) | リース使⽤している倉庫の運⽤時 | リース資産の稼動時のエネルギー使⽤量 | リース資産使⽤部署 |

基本式に基づいた算定

各活動におけるCO2排出量は、「活動量×排出原単位」で算定することができ、これが基本式となります。そして、これらのCO2排出量の総和がScope3排出量になります。

「活動量」は事業者の活動の規模に関する量のことであり、電気の使用量や貨物の輸送量等がこれにあたります。

「排出原単位」は活動量あたりのCO2排出量を指し、基本的には既存のデータベースから選択し、計算に利用します。

Scope3算定を脱炭素経営に活かそう

ここまで、Scope3の概要や算定方法を解説してきました。

冒頭でも記載しましたが、脱炭素経営を実践するうえでは、まずは現状を把握することから始まります。

弊社では、Scope3算定を行うことはもちろん、算定した結果を用いて、利益を維持・向上させながら事業活動における環境負荷をどう低減していくかのコンサルティングも含め、一気通貫でご支援させていただいています。

脱炭素経営を実践したいという企業様は、お気軽にお問い合わせください。