Scope3とは

Scope3とは、企業がサプライチェーンにおける温室効果ガス排出量を算定する際の、事業活動に関連した間接的な責任範囲のことを指します。

サプライチェーン排出量はScope1+Scope2+Scope3の計算式で表すことができ、Scope3は、Scope1とScope2以外の間接排出と言い換えることもできます。

Scope1は燃料の燃焼や工業プロセスに伴い事業者自らが排出した温室効果ガスであり、Scope2は電力会社などの他社から共有された電気・熱・蒸気の使用に伴う間接排出です。

企業が温室効果ガス排出量を算定しようと思ったとき、Scope1とScope2がイメージしやすいですが、事業活動を行う上では、原材料調達から製造、物流、販売、廃棄・リサイクルといったサプライチェーン全体を考慮することが重要であり、Scope3も欠かせない概念となります。

関連記事:Scope3(スコープ3)とは?概要や算定方法を分かりやすく解説

Scope3のカテゴリー分類

| カテゴリー | 項目 | 内容例 |

|---|---|---|

| 1 | 購入した製品・サービス | 原材料の調達、パッケージングの外部委託、消耗品の調達 |

| 2 | 資本財 | 生産設備の増設(複数年にわたり建設・製造されている場合には、建設・製造が終了した最終年に計上) |

| 3 | Scope1,2に含まれない燃料及びエネルギー活動 | 調達している燃料の上流工程(採掘、精製等)調達している電力の上流工程(発電に使用する燃料の採掘、精製等) |

| 4 | 輸送、配送(上流) | 調達物流、横持物流、出荷物流(自社が荷主) |

| 5 | 事業から出る廃棄物 | 廃棄物(有価のものは除く)の自社以外での輸送(※1)、処理 |

| 6 | 出張 | 従業員の出張 |

| 7 | 雇用者の通勤 | 従業員の通勤 |

| 8 | リース資産(上流) | 自社が賃借しているリース資産の稼働(算定・報告・公表制度では、Scope1,2 に計上するため、該当なしのケースが大半) |

| 9 | 輸送、配送(下流) | 出荷輸送(自社が荷主の輸送以降)、倉庫での保管、小売店での販売 |

| 10 | 販売した製品の加工 | 事業者による中間製品の加工 |

| 11 | 販売した製品の使用 | 使用者による製品の使用 |

| 12 | 販売した製品の廃棄 | 使用者による製品の廃棄時の輸送、処理 |

| 13 | リース資産(下流) | 自社が賃貸事業者として所有し、他者に賃貸しているリース資産の稼働 |

| 14 | フランチャイズ | 自社が主宰するフランチャイズの加盟者のScope1,2 に該当する活動 |

| 15 | 投資 | 株式投資、債券投資、プロジェクトファイナンスなどの運用 |

「Scope3はScope1とScope2以外の間接排出だ」と先述しましたが、実際に算定する際にどこまで算定すればよいのか困ってしまうかもしれません。

そこで、GHGプロトコルでは、Scope3の算定範囲を15のカテゴリーに分類しており、このすべてのカテゴリーを算定できれば、Scope3の温室効果ガス排出量を見える化できることになります。

なお、環境省・経済産業省の基本ガイドラインでは、従業員や消費者の日常生活を指す「その他」という独自カテゴリーもあります。

関連記事:GHGプロトコルとは?排出量算定はGHG削減の第一歩

Scope3-カテゴリ12とは

カテゴリ12は、自社が製造・販売している製品や容器包装の「廃棄」と「処理」に係る排出量です。

GHGプロトコルによると、カテゴリ12は「報告企業が(報告対象年に)販売した製品が使用終了した時点の、廃棄物の廃棄および処理から生じる排出量を対象とする。」とされています。

カテゴリ12は廃棄だけでなく、リサイクル処理で発生する排出量も含まれている点と、報告対象年に販売した製品の廃棄時の排出量を計上するという点がポイントです。

また、製品だけでなく、包装容器も算定対象範囲となってくる点に留意しましょう。

Scope3-カテゴリー12の算定方法

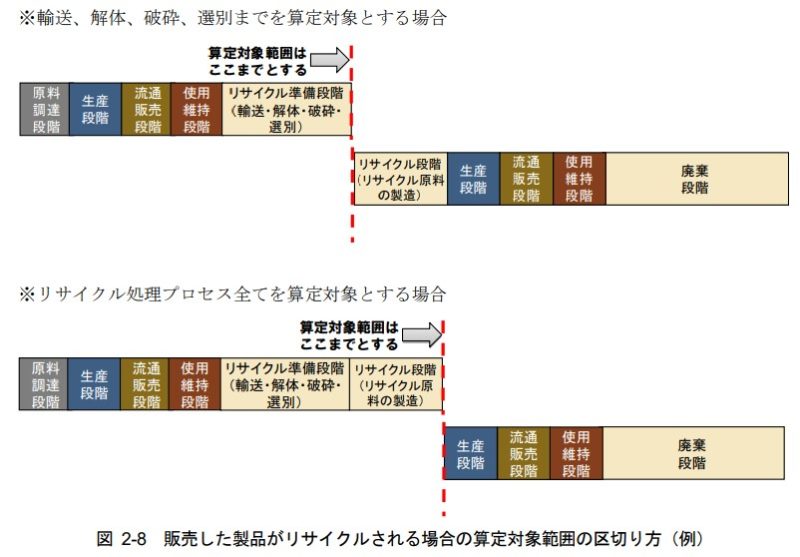

カテゴリ12の算定対象範囲

カテゴリ12は製品がリサイクルされずに廃棄される場合、「廃棄段階」の排出が算定対象範囲となります。

一方、製品がリサイクルされる場合、リサイクル後のフローが算定範囲に含まれます。

しかし、リサイクルのフロー全てを算定範囲とするのは現実的に不可能なため、一定の範囲で区切る必要があります。

区切り方については様々な考え方があり特定の方法に限定することは困難ですが、例えば、下記の図のようにリサイクル準備段階(輸送・解体・破砕・選別)までの排出量を算定対象範囲とすることや、リサイクル処理プロセス全てを算定対象とすることなどが考えられます。

カテゴリ12の算定方法

カテゴリ12の算定方法はカテゴリ5と同様に、処理・リサイクルの実態が把握できる場合とそうでない場合で算定式が異なります。

把握できる場合

CO2排出量=(廃棄物種類・処理方法別の廃棄物処理・リサイクル量)×(廃棄物種類・処理方法別の排出原単位)

このとき、排出原単位は、廃棄物の種類別・処理方法別に設定します。

把握できない場合

CO2排出量=(廃棄物処理・リサイクル費用(量))×(排出原単位)

処理・リサイクルの実態把握が困難なものについては、廃棄物処理・リサイクル業者の処理費用や処理量に、廃棄物種類毎の標準的なシナリオに基づく排出原単位を乗じることによって排出量を推計することになります。

関連記事:【Scope3】カテゴリー5の算定方法・事例について解説

Scope3-カテゴリー12における企業の開示事例

続いて、カテゴリ12の実際の企業の開示事例についてみていきましょう。

多くの企業ではカテゴリ12の排出量は比率としては少ないことが多く、中には算定・開示していない企業もあります。

アサヒビールのカテゴリ12

アサヒビールは「アサヒカーボンゼロ」を掲げており、2050年にScope1,2およびScope3にてCO2排出量“ゼロ”を目指しています。

また、2030年にScope1,2において70%削減、Scope3において30%削減を目標とするなど業界でもチャレンジングな目標を掲げています。

アサヒビールの環境データブックによると、2021年のScope3カテゴリ12の排出量は9,309トンCO2となっており、比率でいうと0.7%。

アサヒビールの事業は主に飲料製品の製造・販売なので、飲料のパッケージや包装容器の廃棄・リサイクルによって生じるGHG排出量であることがわかります。

アサヒビールのような大手製造メーカーでは、上記の図にある通りカテゴリ1の購入した製品・サービスが排出量の大半を占めるというケースが多くなります。

大鵬薬品のカテゴリ12

続いて、大鵬薬品について見ていきましょう。

大鵬薬品のScope3合計の排出量は、アサヒビールと同じく、Scope3のカテゴリ1の購入した製品・サービスが占める割合が多くなっています。

カテゴリ12の排出量は582トンとなっており、全体の中では低い数値となっています。

また、大鵬薬品は薬の製造が主な事業なため、カテゴリ12については「製品の容器包装」としています。

原単位については、「サプライチェーンを通じた組織の温室効果ガス排出量等の算定のための排出原単位データベースver.3.2」を使用しています。

Scope3算定から企業の環境負荷低減を始めよう!

ここまでScope3のうち、カテゴリー12について解説してきました。

カテゴリ12に限った話ではありませんが、自社の製品やサービスを売れば売るほどGHG排出量は増えていきます。

その中で、カテゴリ12については廃棄される製品や包装容器をリサイクルできるようにすることで、減らすことが可能ですが、相応のコストが必要となってきます。

事業者によってScope3の削減方法の最適解が変わってくるため、各カテゴリに正しい理解と算定方法をしることが重要だといえます。

企業がサプライチェーン排出量削減を検討する場合、まず現状を正しく把握することがスタートになります。

ただ、その「正しく」算定することが難しい分野で、算定者によってデータ収集の粒度や補完方法、解釈が異なる部分も多くあり、それに伴って算定結果が数倍変わってくることもよくあります。

株式会社ゼロックでは、専門的知見を基にカテゴリごとに精度の高い算定が可能なため、将来的に不整合が生じない数値であったり、削減に向けたホットスポットの把握が可能になります。

また、Scope3算定はもちろん、LCAや企業のカーボンニュートラルの実現に向けた課題解決をワンストップでご支援しています。

ご興味がある企業の方はぜひお問い合わせください。