脱炭素経営のお役立ち資料をご用意しています。

弊社のサービス資料もこちらから確認いただけます。

松井 大輔

(監修者経歴)

東京大学 醍醐研究室卒業、株式会社ゼロック 代表取締役、東京大学 先端学際工学専攻 博士課程、EPD検証員、省庁事業や上場企業のLCA関連コンサルティング業務等幅広く対応

要約

- 温対法SHKの算定結果をSSBJ「気候基準」へ用いる前提と留意点を明確化

- これまで曖昧だった境界・比較可能性の論点に実務解釈を提示

- 適用開始に向け、データ統合作業と開示統制の整備を

SHK×SSBJの接続を公式に示した実務ガイダンス

サステナビリティ基準委員会(SSBJ)は2026年1月22日、「サステナビリティ開示実務対応基準公開草案第1号」を公表しました。

公開草案は、温対法の算定・報告・公表制度(SHK制度)で測定・報告した温室効果ガス(GHG)排出量を、SSBJのテーマ別基準「気候関連開示基準(気候基準)」に従って開示する際の測定および開示の取扱いを整理しています。これにより、SHKの数値をそのまま使えるのか、どの補足開示が必要か、といった現場で割れていた解釈が一本化に向かいます。

なお本草案は、2026年3月25日までコメントを募集しています。

基準改正の地ならしと、企業実務の多様化への歯止め

SSBJは2025年3月に最初のサステナ開示基準を公表し、現在はIFRS S2修正(2025年12月)を反映する国内改正を2026年3月末までに確定させる方針です。並行して、日本の開示制度側では有価証券報告書への段階的導入が進み、任意開示企業を含め広く準備が動き始めています。

この過程で、SHK制度の方法に基づく排出量をSSBJの気候基準に当てはめる際の扱いが不明確との指摘が相次ぎ、算定境界(組織・事業所・バリューチェーン)の違い、スコープ別の足並み、比較可能性の確保などで解釈がばらついていました。

今回の公開草案は、そうした論点を明示し、追加の注記や補足測定が必要な場面を提示することで、解釈の幅を一定程度収斂させようとするものです。

何が変わり、実務にどう効くか

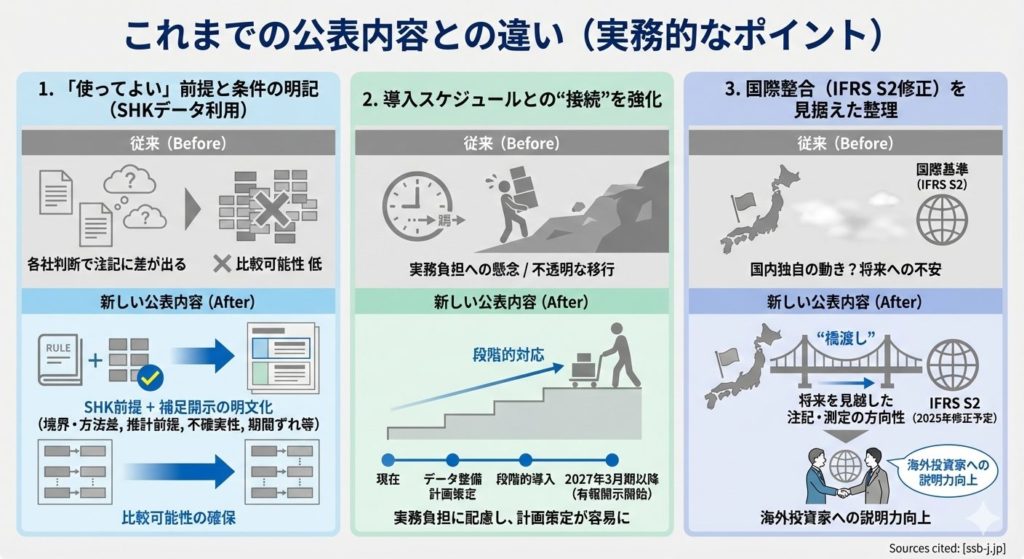

今回のポイントは「SHKの対外報告値をSSBJの開示体系に適合させるための要件が言語化された」ことです。

例えば、SHKの集計単位が法的事業者や事業所単位であるのに対し、SSBJの気候基準では、投資家向けの比較可能性を意識した企業グループ連結や、バリューチェーン全体の境界が重視されます。公開草案は、このズレを埋めるために必要な補足情報(境界差の説明、推計の不確実性の明示、重複・欠落のリスク管理)を整える方向性を示しています。

結果として、Scope1・2の整合化に加え、Scope3についてはSHKベースを利用しつつも、SSBJ要件に合わせた一次データ優先や重要性判断の根拠提示が求められる見通しです。ISSB(IFRS S2)修正への国内対応も進むため、海外投資家向けの整合性確保という観点でも整備の意義が高まります。

先行企業の事例では、法定報告値と投資家向け開示値をデータモデルで連結し、内部統制(取得・集計・レビュー・保証受審)を一体運用する動きが加速しています。日本企業への影響としては、2026年度中の社内ポリシー改定、2027年3月期の開示準備、第三者保証の試行導入が現実的なロードマップになります。

関連記事

参考文献

- サステナビリティ基準委員会(SSBJ / 2025) サステナビリティ開示基準第2号「気候関連開示基準」https://www.ssb-j.jp/jp/

- サステナビリティ基準委員会(SSBJ / 2026) サステナビリティ開示実務対応基準公開草案第1号「温対法におけるSHK制度の定める方法により測定し報告する温室効果ガス排出を用いて『気候基準』の定めに従う場合の測定及び開示(案)」の公表 https://www.ssb-j.jp/jp/domestic_standards/exposure_draft/y2026_practical/2026-0122.html

- International Sustainability Standards Board (2023) https://www.ifrs.org/issued-standards/ifrs-sustainability-standards/

資料ダウンロード