脱炭素経営のお役立ち資料をご用意しています。

弊社のサービス資料もこちらから確認いただけます。

松井 大輔

(監修者経歴)

東京大学 醍醐研究室卒業、株式会社ゼロック 代表取締役、東京大学 先端学際工学専攻 博士課程、EPD検証員、省庁事業や上場企業のLCA関連コンサルティング業務等幅広く対応

要約

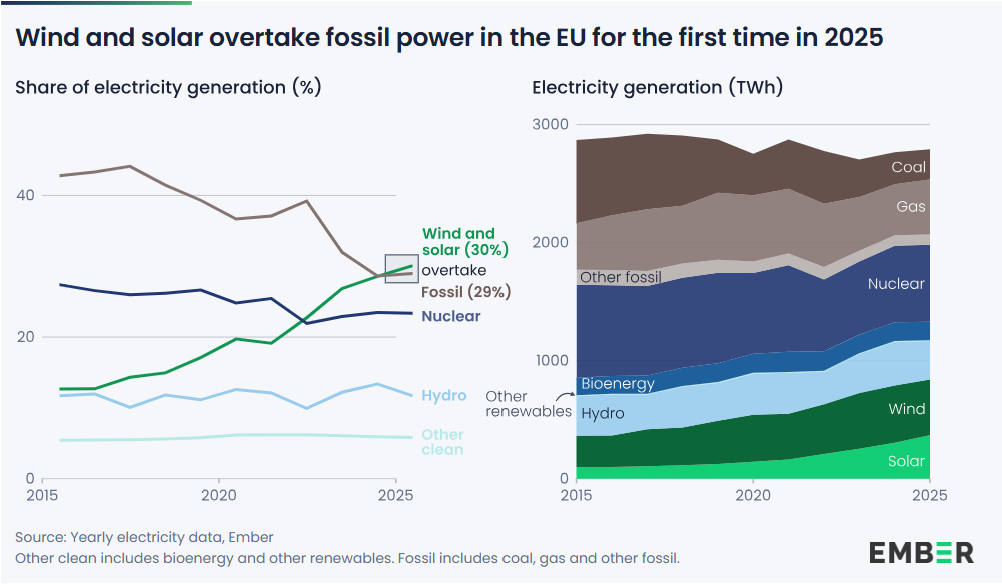

- EU電力で風力・太陽光が30%超となり、化石燃料を初めて上回る

- 太陽光は369TWhへ増え、石炭は1割未満まで低下

- 水力・風力の「ゆらぎ」でガスが増加、価格変動と柔軟性投資が焦点

電源転換が進み、勝負は「使い方」と「柔軟性」へ

Emberの年次レビュー(European Electricity Review 2026)に関する報道では、2025年のEU電力で風力・太陽光の合計が30.1%に達し、化石燃料(29%)を初めて上回ったと示されています。太陽光は369TWhまで伸び、石炭火力は1割未満という過去最低水準になりました。一方で、水力の減少などがガス火力の増加につながり、需給のひっ迫局面では価格スパイクも起きています。電源の脱炭素化は前進しつつ、系統安定化と価格ボラティリティ対応が次の課題になっています。

再エネ拡大の「ゆらぎ」が企業の脱炭素を左右

欧州では再エネ拡大が進む一方、電力需要の弱さや気象変動で、水力・風力の出力が年ごとにぶれることに課題があります。2025年は太陽光が大きく伸びましたが、卸電力価格は平均€88/MWhとなり、マイナス価格(約3.3%の時間)と高騰(€150/MWh超が約9.3%の時間)が併存しました。

企業側では、電力の排出係数や調達手段(市場ベースの証書・PPA等)がScope2や製品CFP、さらには欧州顧客向けの環境開示の説得力を左右しやすく、電力の実態と証憑の両面を整える重要性が増しています。

電力データ更新と調達戦略の二段構えを

LCA / CFP(ISO 14040 / 14044の枠組み)では背景データの更新遅れが結果を歪めやすいため、欧州拠点や欧州向けサプライチェーンを持つ企業ほど、電力ミックスや排出係数を年次で更新して算定根拠を残す対応が有効です。

また、再エネ比率が上がるほど価格の振れやマイナス価格が増える局面が出るため、長期PPA等で「低炭素」を押さえつつ、蓄電池・DR・運用最適化で「柔軟性」を上積みする二段構えが現実的です。欧州ではBESSの拡大が議論されており、特に夕方ピーク対策として価値があるとされています。日本企業も欧州顧客の調達要件(再エネ比率、証書、時間帯一致など)が厳格化するシナリオを見据え、調達契約とデータ管理を先に整えると、EPDや製品CFPの提案力が上がります。

(注)本件は、Ember掲載ページ/原報告書が閲覧制限となる場合があるため、数値はEmber内容を引用した二次情報(Argus等)と、欧州電力業界データ(Eurelectric)を突合して記載しています。

関連記事

- Scope2とは?Scope1・Scope3との違いや算定方法について解説

- LCA(ライフサイクルアセスメント)とは?わかりやすい徹底解説

- カーボンフットプリント・CFPとは?算定方法や見方をわかりやすく解説

参考文献

- EMBER European Electricity Review 2026 (2026) https://ember-energy.org/latest-insights/european-electricity-review-2026/

- Argus Media. (2026) Wind, solar output cover 30pc of 2025 EU power: Ember. Argus Media

- Eurelectric. (2026) Electricity in 2025: solar surges, gas influence fades, but volatility and weak demand persist. Eurelectric

- ENTSO-E (2025) 28 April 2025 Iberian Blackout European Network of Transmission System Operators for Electricity

資料ダウンロード