脱炭素経営のお役立ち資料をご用意しています。

弊社のサービス資料もこちらから確認いただけます。

松井 大輔

(監修者経歴)

東京大学 醍醐研究室卒業、株式会社ゼロック 代表取締役、東京大学 先端学際工学専攻 博士課程、EPD検証員、省庁事業や上場企業のLCA関連コンサルティング業務等幅広く対応

2015年に国連サミットでSDGsが採択され、国連気候変動枠組条約締約国会議(COP)でパリ協定が合意されて以降、企業がサステナビリティに取り組むことが本格的に求められるようになりました。

2020年には、日本でも温室効果ガス排出量を2050年までに実質ゼロとする「カーボンニュートラル」が宣言されるなど、社会全体がサステナビリティを重視する方向に大きく転換しようとしています。

本記事では、そうした環境化で企業の中で広まっているサステナビリティ経営について、概要や企業の取り組みなどについて説明していきます。

関連記事:【5行でわかる】パリ協定とは?達成できない?各国の目標についても解説

サステナビリティ経営とは?

「サステナビリティ経営」とは、一言で表すと

「環境・社会への配慮により、事業の持続可能性を図る経営」や

「持続可能な社会と、企業の長期的な利益の両立を目指す経営」

という意味になります。

サステナビリティ経営の定義

サステナビリティ経営という言葉は企業や文脈によって明確な定義が異なるため、一概に定義することは難しいのですが、9割以上が上記いずれかの意味で使われています。

企業のサステナビリティ経営の取り組みは「GRIスタンダード」のいずれかのテーマに合致していることは先程説明しましたが、大企業ですら全ての課題に取り組むことは難しく、実際は自社に関わりのある特定のテーマに重点的に取り組んでいるのが現状です。

サステナブル経営との違い

サステナビリティ経営とサステナブル経営、似たような言葉であり同じ意味で使われることも多いのですが、少しニュアンスが違っています。

サステナビリティ経営は、現実的に環境問題の解決へ取り組んでいく事を表します。

サステナブル経営は、概念の意味合いで持続可能な未来や目標を語る場合に使われることがあります。

本記事では「サステナビリティ経営」と表現していきます。

そもそもサステナビリティとは?

サステナビリティ(Sustainability)は直訳すると「持続可能性」です。

「環境・社会・経済」の3つの観点から、長期的に地球環境に配慮しながら、資源を枯渇させないように、善良な経済・社会活動を行うことを意味しています。

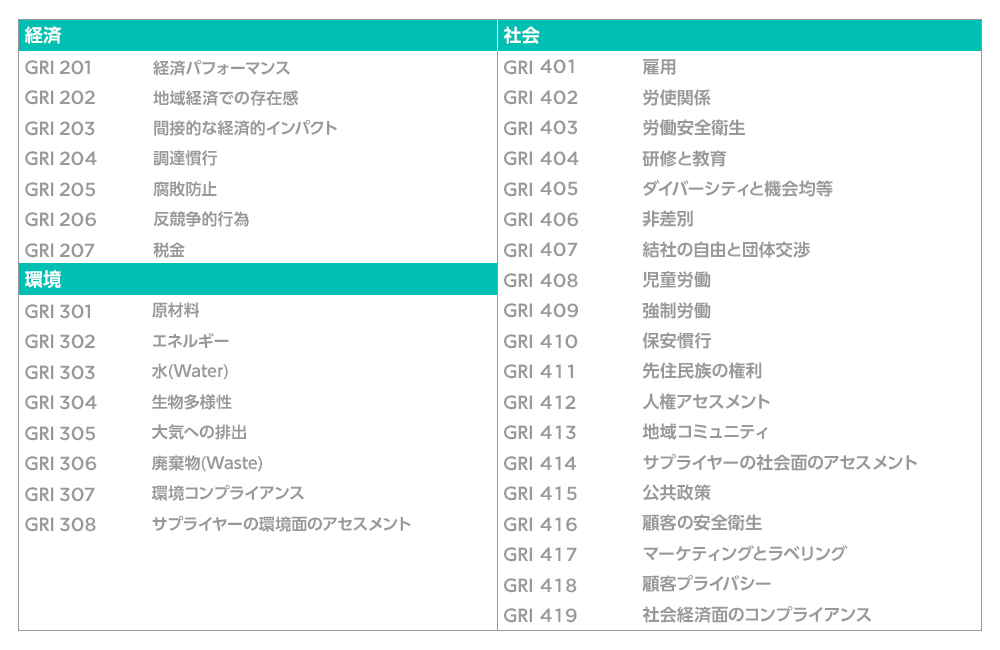

一言にサステナビリティと言っても、企業によって解釈が異なるため、GRI(Global Reporting Initiative)という組織が国際的なスタンダードを定めており、「GRIスタンダード」と呼ばれています。

ご覧いただくとわかる通り、多種多様なテーマから構成されるのが「サステナビリティ」であり、どのような文脈で使われているかによって意味合いがだいぶ変わってくるので注意が必要です。

また、企業のサステナビリティ報告書は「GRIスタンダード」を基に作成されています。

一般的に、サステナビリティ報告書を公表している日本企業では「GRIスタンダード対照表」をホームページ上で公開し、これらがGRIスタンダードに準拠していることを明示しています。

気になる方はぜひ知っている実際の企業のサステナビリティ報告書を見てみてください。

なぜ今、サステナビリティ経営なのか?

これまで、企業による環境対策はCSR活動として取り組まれており、単なるコストとして見なされていました。

しかし、様々な法規制やESG投資の高まりもあり、今やサステナビリティ経営を進めることで企業価値の向上に繋がり、将来の事業リスクを減らすことができるという考え方に変わってきています。

実際に、AppleやGoogleをはじめとする米国トップ企業やトヨタなどの国内企業も、サステナビリティ経営を積極的に進めています。

グローバル企業がこうした対応をする背景は、機関投資家・消費者・社会からの要請に応え続けなければ自社が選ばれなくなることに加えて、資源枯渇や生態系の変化により事業活動を継続できなくなるという危機感からです。

サステナビリティ経営4つのメリット

企業がサステナビリティ経営を本格的に推進するには、大きなコストや時間がかかります。

それでも、多くの企業がサステナビリティ経営に取り組むのには下記のようなメリットがあり、企業価値の向上につながると考えられているからです。

メリット1:新たな事業機会の創出

サステナビリティ経営に取り組む1つ目のメリットは「新たな事業機会の創出」です。

世の中の市場環境に変化が起きるということは、これまでになかった新たなニーズや課題の発生によるビジネスチャンスが生まれることを意味します。

そういった環境下に対応した新規事業や新商品を創出することで、既存事業に代わる売上を生み出すことができ、結果的に企業価値を向上させることができます。

例えば、脱炭素の観点だと水素自動車やバイオ燃料の開発があります。

また、最近ではSDGsに力を入れている企業を志望する就活者向けのサービスが生まれるなどしています。

このように、自社製品やサービスの温室効果ガスを実質ゼロにする、または削減することは他社との競争優位性の獲得に繋がり、結果として売上を向上させる要因となり得るのです。

メリット2:事業リスクの低下

今や気候変動による環境変化は企業経営にとって全社を挙げた明確なリスクと位置づけられています。

世界経済フォーラム(WEF)「グローバルリスクレポート2022」のトップ10リスクを見ると、世界の経営層が気候変動に関する環境リスクを重要視していることがわかります。

つまり、サステナビリティ経営を進めることで、気候変動によるリスクを回避すると同時に、適切なリスクを考慮した事業を実施できるのです。

メリット3:ステークホルダーからの評価の向上

企業のステークホルダーとして、「投資家」「顧客(消費者・取引先)」「従業員」「就活者」が考えられます。

サステナビリティ経営に取り組むことで、これらのステークホルダーに対するアピールになり、知名度やブランドイメージの向上に繋げることができます。

実際にBCGが実施した最新の消費者調査では、「SDGs」「カーボンニュートラル・脱炭素社会」という言葉の認知率はともに8割を超えたと公表されており、気候変動に対する一般の裾野が広がってきてると言えます。

メリット4:規制や法律への対応

サステナビリティ経営を進める4つ目のメリットは、今後厳格化が予想される法律や規制への事前対応による「リスクの回避」です。

今後の世の中においては、新たなリスクとして、例えば広告宣伝活動における「グリーンウォッシュ」への規制や環境負荷の高い販売経路に対する厳格な規制ができた場合、企業は対応を迫られることになります。

今のうちから対応をしておくことで、業界内でも先進的な取り組みとなることに加え、上記のようなリスクを焦らずに回避することに繋がります。

サステナビリティ経営の取り組み方

世の中でサステナビリティ経営の重要性が高まっていることはわかりましたが、実際に取り組むには何から始めれば良いのでしょうか。

ということで、次にサステナビリティ経営の取り組み方について説明します。

(1)マテリアリティ(重要課題)を特定する

まずはじめに取り組むべきことは、マテリアリティ(重要課題)の特定です。

マテリアリティとは、環境・社会・経済のサステナビリティに関わる課題の中で、自社のステークホルダーへの影響が大きく、事業の持続可能性に関わるものを指します。多くの場合は、冒頭で紹介した「GRI」や「SDGs」、「ISO26000」の中から、該当するものを検討する形になります。

例えば、日本では多くの企業で「気候変動」や「ダイバーシティ推進」を設定しています。

また、飲料メーカーであるサントリーでは、「水のサステナビリティ(経営持続可能性)」への貢献に力を入れていたり、自動車メーカーである日産では車の「排出ガス低減」に力を入れています。

マテリアリティを特定する際は下記4つの視点で考えていくと、整理がしやすいです。

| <ステークホルダーの視点> 取引先、消費者、従業員、投資家、地域社会、株主、NPO、NGO、 | <企業へのインパクトの視点> 自社の経営理念、方針との整合性 |

| <国際的な枠組み> GRIスタンダード、ISO26000、持続可能な開発目標(SDGs)、 世界人権宣言、OECD多国籍企業行動指針 | <経営へのインパクトの視点> 中期経営計画、経営へのインパクト評価(成長性、収益性、リスク・機会) |

また、マテリアリティの設定は、一度決めたら終わりではなく、そこから環境変化を踏まえて定期的に見直していくことが重要です。

その際、「ステークホルダー視点」の検討においては、社会へのインパクトの大小を推測しつつ、投資家などのステークホルダーの意見を実際にヒアリングした上で、有識者を含めた検討を行うようにしましょう。

(2)長期ビジョンを策定する

2つ目のステップとしては、長期ビジョンの策定となります。

目標年は「2030年カーボンハーフ」、「2050年カーボンニュートラル」に合せて、2030~2050年に設定するのが望ましいとされています。

長期ビジョン策定にあたっては、設定したマテリアリティを踏まえ、外部環境の変化事業へのインパクトを評価したシナリオ分析を行います。

TCFD提言に対応している企業であれば、シナリオ分析を既に行っているケースもあるかもしれません。

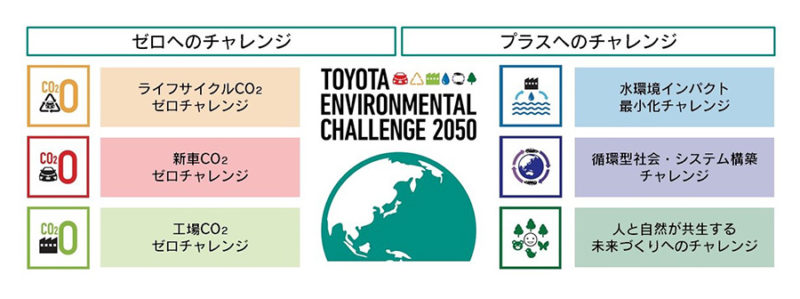

例えば、トヨタであれば「トヨタ環境チャレンジ2050」を発表しており、気候変動、水不足、資源枯渇、生物多様性の損失といった地球環境の問題に対し、クルマの持つマイナス要因を限りなくゼロに近づける取り組みを進めています。

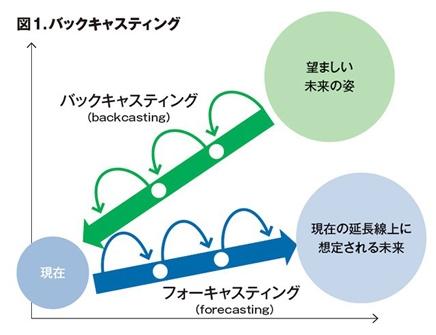

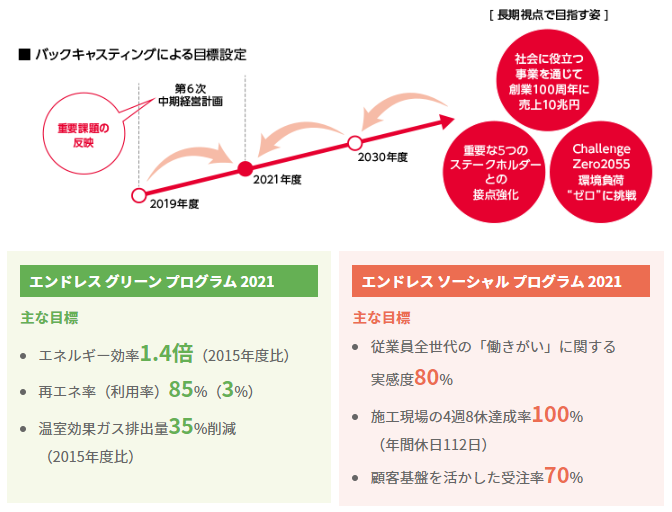

(3)バックキャスティング思考で目標を設定する

長期ビジョンを策定した後は、ビジョンの実現に向けた目標設定を行います。

ここで必要な考え方が「バックキャスティング思考」です。

バックキャスティング思考は、現状の延長で達成できる目標を置くのではなく、将来ありたい姿から逆算して目標までのマイルストーンやKPIを設定する考え方です。

例えば、大和ハウス工業では、2030年・2055年までに目指す姿を設定したバックキャスティングによる具体的な目標数値を設定しています。

サステナビリティ経営の取り組みは「見える化」から

既に説明したように、サステナビリティ経営で企業が取り組むテーマにおいて、ほぼ全ての企業のマテリアリティ(優先課題)には気候変動が含まれています。

これは、気候変動による経済や社会に与えるリスクと、自社の事業に対するインパクトが大きいことを示しています。

気候変動をマテリアリティにして長期ビジョンを設定するには、まず現時点でのバリューチェーン排出量(SCOPE3)や環境影響を見える化し、評価する必要があります。

その際に役立つ手法が、LCA(ライフサイクルアセスメント)です。

LCA(ライフサイクルアセスメント)を行うことで、製品やサービスの環境負荷を科学的かつ客観的に評価することが可能となります。

最近では、SCOPE3の自動算定ツールなどもリリースされていたりしますが、事業や製品の性質によって当てはめる排出原単位が煩雑なため、正確な算定をするために、まずはLCA(ライフサイクルアセスメント)を行うことをおすすめします。

弊社では、LCAやSCOPE3算定支援業務をはじめ、企業の脱炭素経営やサステナビリティ経営の推進をお手伝いしています。

特にLCAについては、客観的な評価や専門性が必要なため、正しい方法を学ぶために初めて取り組む方はぜひ一度弊社株式会社ゼロックにご相談ください。

資料ダウンロード