TCFDとは?

TCFDとは気候関連財務情報開示タスクフォースのことであり、英語の「Task Force on Climate-related Financial Disclosures」の略称です。

読み方は「ティーシーエフディー」で、そのままの読み方です。

その意味を簡単に言うと、企業に対して気候変動が事業へ与えるリスクやインパクト、企業の具体的な取り組みの情報開示を求める枠組みのことです。

TCFDは2015年にG20からの要請を受け、金融安定理事会(FSB)により民間主導のタスクフォースとして、設置されました。

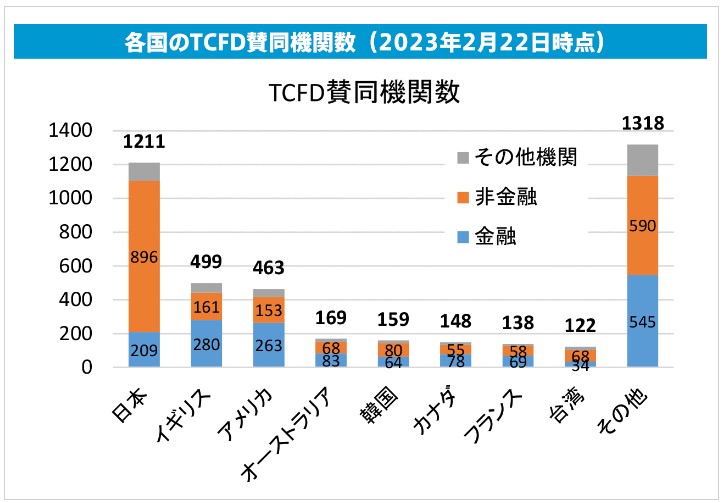

TCFD賛同数は日本が世界で最多

TCFDの賛同企業数をみると、日本は2023年2月22日時点で1,211社が賛同しており、2位のイギリスの499社に対して、2倍以上の企業が賛同を表明しています。

また、賛同している企業の内訳をみると、他の国では金融機関の賛同が多いのに比べ、日本では非金融機関の賛同が多いことが特徴です。

日本の企業が世界の投資家を意識して、気候変動に関する情報開示を積極的に進めていることがわかります。

TCFDが注目される背景

1:気候変動が事業に与える経済損失やリスクの増大

TCFDが日本の企業に注目される背景には大きく2つあります。

1つは気候変動による、経済的な被害や損失が広がっており、今後も増加することが考えられていることです。

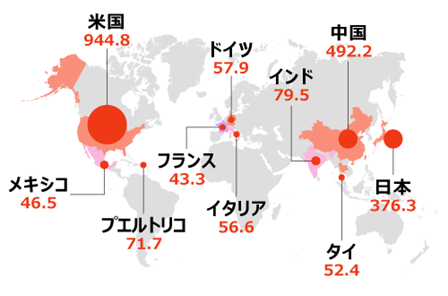

日本気象協会によると、1998年~2017年の間の自然災害による経済損失額は世界全体で約330兆円にも上り、損失の大きさを国別で見ると、日本は3位となります。

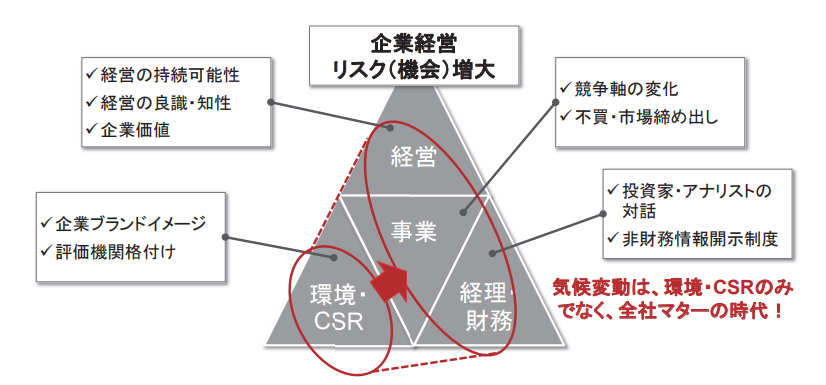

つまり、気候変動が事業に与える影響や将来的なリスクは非常に大きく、その影響を織り込んだ上で経営戦略や事業方針を定めていくことが必須と言える状況になっているといえます。

このような状況を踏まえると、投資家目線で考えても気候変動による影響をしっかりと考慮して経営戦略を考えている企業が投資対象としては魅力的になります。

いまや企業の気候変動対策は企業価値を左右すると言われており、2015年には当時の金融安定理事会(FSB)議長が「気候変動は金融システムの安定を損なう恐れがある」とスピーチしています。

ESG投資の拡大

2つ目の理由は、利益だけでなく持続可能性や環境問題への取り組みを重視する企業が評価されるESG投資が拡大しているためです。

世界のESG投資は継続的に増加しており、2020年時点で世界全体では103兆ドル、日本では336兆円まで拡大しています。

関連記事:【経営者必見】ESG経営とは?投資家の評価を下げないために心がけるポイントを解説!

海外の機関投資家の多くは、気候変動をポートフォリオの重要なリスク要因に位置づけており、投資で優先すべき一つに掲げています。

そして、情報開示が不十分な企業に対しては、議決権を行使して改善を求めるエンゲージメントや、取り組みが不十分な企業への投資を引き上げるダイベストメントを拡大しています。

これまで、企業では社会貢献や環境問題に関する取り組みは、CSR報告書やサステナビリティレポートという形で開示してきたように、ある種のパフォーマンス的な意味合いがありました。

上記で説明した通り、気候変動が経営や事業に対して大きな影響を与える以上、投資家にとっても、各企業に「気候変動に対する取り組み」が重要な情報になります。

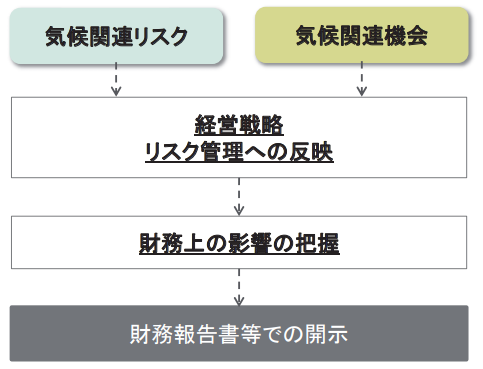

そのニーズに応えるのがTCFDであり、TCFDは気候変動に関するリスクや機会を財務的に定量化した情報の開示を企業に求める動きといえます。

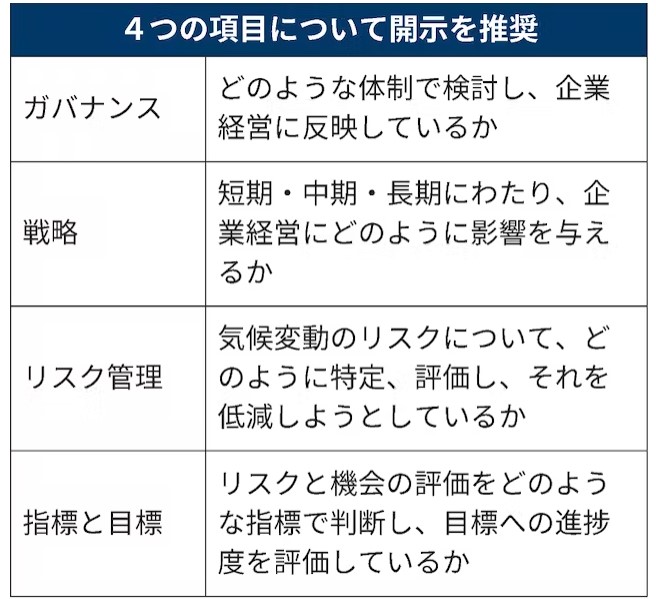

TCFDで開示が必要な4つの情報とは?

TCFDでは企業の経営・運営の中核的要素として、『ガバナンス』・『戦略』・『リスク管理』・『指標と目標』の4つの要素を挙げており、これらに対して気候関連情報を開示するように求めています。

それぞれ重要視されている順に、概要について説明していきます。

1:ガバナンス

企業におけるガバナンスは「健全な企業経営を目指す、企業自身による管理体制」を指します。

TCFDでは、企業が気候関連のリスクや機会に対して、経営陣を巻き込んだ体制づくりができているかどうかについて開示を求めています。

具体的に開示を推奨される内容は、下記のとおりです。

リスク・機会に対する取締役会による監視体制

- 取締役会には、どのような手順や頻度で気候関連の課題が報告されているか?

- 取締役会は経営戦略、収益目標、投資計画などの意思決定時に気候関連の課題を考慮しているか?

- 取締役会は、気候関連の課題への取り組みや目標をどのようにモニタリングしているか?

リスク・機会を評価・管理する上での経営者の役割

- 気候関連の担当役員や委員会等が設置されているか?

- 設置されている場合の責任範囲や取締役会への報告状況はどうなっているか?

- 経営者は気候変動関連の問題をどのようなプロセスで受け取っているか?

- 経営者がどのように気候関連課題をモニタリングしているか?

2:戦略

「戦略」は、気候関連のリスク・機会が組織のビジネス・戦略・財務計画へ与える影響や取り組みについて記載します。

また、後述しますが、TCFDでは気候関連リスク・機会が長期的に与える影響を評価するために「シナリオ分析」による情報開示が推奨されています。

具体的に開示を推奨されている内容は、下記のとおりです。

短期・中期・長期でのリスクと機会

- 短期・中期・長期において関連がある側面

- 各期間において、重大な財務影響を及ぼす具体的な気候関連の課題

- 重大な財務影響を及ぼすリスクや機会を特定するプロセス

事業・戦略・財務に及ぼす影響

- 特定した気候関連課題が事業・戦略・財務に与える影響

- 製品・サービス、サプライチェーン、緩和策・適応策、研究開発における事業・戦略への影響

- 営業収益・費用、設備投資、資金調達の各分野における気候関連課題の影響

2℃目標などの気候シナリオを考慮した組織戦略の強靭性

- 気候関連リスク・機会に対する戦略の強靭性

- リスク・機会が戦略に与える影響

- リスク・機会に対処する上での戦略変更、気候関連シナリオ・時間軸

3:リスク管理

「リスク管理」は気候関連のリスクについて組織がどのように選別・管理・評価しているかについて開示するものです。

具体的に開示を推奨される内容は、下記のとおりです。

リスク識別・評価のプロセス

- リスク管理プロセスや気候関連リスク評価の状況

- 気候変動に関連した規制要件の現状と見通し

- 気候関連リスクの大きさ・スコープを評価するプロセス、リスク関連の専門用語・既存の枠組み

組織全体のリスク管理への統合状況

- 組織全体の中で気候関連リスクの識別・評価・管理プロセスがどのように結合されているか?

4:指標と目標

4つ目は、企業が気候変動のリスク・機会を定量化するにあたって、どのような指標や目標を設定しているかを開示するものです。

具体的に開示を推奨される内容は、下記のとおりです。

組織が戦略・リスク管理に用いる指標

- 気候関連リスクと機会を測定・管理するために用いる指標(水・エネルギー・土地利用など)

- 報酬方針への指標の統合状況

- 内部の炭素価格や、低炭素経済向けの製品・サービス由来の収入に関する指標

- 指標は経年変化がわかるようにし、計算方法等も含める

温室効果ガス排出量(Scope1・2・3)

- 組織・国を超え比較するためGHGプロトコルに従い算出したGHG排出量

- GHG排出原単位に関する指標

- GHG排出量等の経年変化を示し、計算方法等も含める

リスク・機会の管理上の目標と実績

- 気候関連の目標(GHG排出、水・エネルギー利用)

- 製品・サービスのライフサイクルでの目標、財務目標)

- 送料目標かどうか、目標機関、主要パフォーマンス指標

TCFDが企業にとって重要な3つの理由

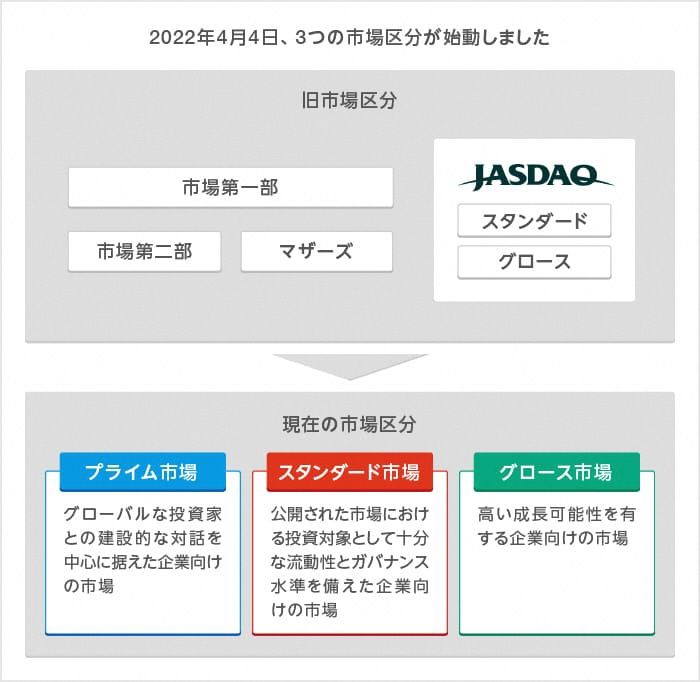

1:プライム市場でTCFD情報開示が「義務化」された

2022年4月、東証市場再編後のプライム市場上場企業に対して、気候変動によるリスク情報の開示が実質的に義務化されました。(開示しない場合は、その理由を説明する必要があります。)

また、金融庁では2023年以降に有価証券報告書を出す開示する企業に対象を広げるかの議論も始まっており、今後はスタンダード市場・グロース市場上場企業の方も関係してくる可能性があります。

2:TCFDに対応しないことが「リスク」になりうる

冒頭で説明した通り、今や気候変動が経営や事業に与える影響は大きくなっており、経営戦略や事業方針、資金調達の面で無視できない要素です。

実際に、世界経済フォーラム(WEF)「グローバルリスクレポート2021」では、「異常気象」や「気候変動への適応」が環境リスクとして上位に挙げられています。

つまり、TCFDに取り組む中で、気候変動による影響を把握した上で、経営や事業のシナリオを作成・分析することは、経済合理性にかなっているということになります。

また、大手金融機関の中では融資の条件にTCFDの開示を必須にしている組織もあり、資金調達の観点でもTCFDに対応することの重要性が増しています。

3:TCFDに取り組むことでCDPの回答につながり企業価値が向上する

CDPはESG投資を行う機関投資家や購買企業の要請を受けて、企業に対して質問書を送付し環境情報開示を促進・評価する活動を実施しています。

CDPの設問にはTCFD提言の開示推奨項目が反映されており、TCFD提言に対応することがCDPの設問回答にも繋がり一石二鳥となります。

質問書はTCFD提言の開示推奨項目に準拠した内容となっており、企業の気候変動に関するリスク、機会、影響についての情報を求めているため、TCFDに対応することがCDPへの質問回答の準備にもなり、ひいては企業価値を向上されることにつながるのです。

TCFDのシナリオ分析とは?

シナリオ分析でリスクと機会を見える化する

先述した通り、TCFD提言では企業として開示すべき情報を4つの項目(ガバナンス、戦略、リスク管理、指標と目標)に整理しています。

このうち、「戦略」の項目においては、気候変動という長期にわたる不確実な課題に対して、シナリオ分析を行うことでリスク・機会について見える化することが推奨されています。

特に、気候関連リスクが懸念される業種については、重要シナリオの前提条件も踏まえて開示すべきとされています。

| 対象 | 適用可能なシナリオ郡 |

|---|---|

| 移行リスク | ■ IEA WEO NZE2050(1.5℃目標達成)/ IEA WEO SDS/IEA ETP 2DS/IEA WEO STEPS/IEA WEO NPS/IEA WEO DRS(2℃目標達成するシナリオ・しないシナリオ) ■ Deep Decarbonization Pathways Project(2℃目標達成) ■ IRENA REmap(再エネ比率を2030年までに倍増) ■ Greenpeace Advanced Energy [R]evolution(2℃目標達成) |

| 物理的リスク | ■ IPCCが採用するRCPシナリオ:RCP8.5、 RCP6.0、RCP4.5、RCP2.6、RCP1.9 |

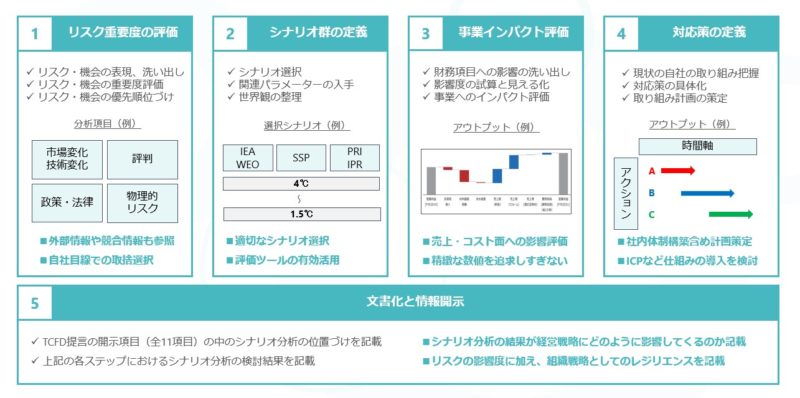

シナリオ分析は大きく6ステップ

シナリオ分析について、わかりやすく簡単に説明します。

まずはざっくりと下記6ステップで進めます。

- ガバナンス整備

- リスク重要度の評価

- シナリオ郡の定義

- 事業インパクト評価

- 対応策の定義

- 文書化と情報開示

初めてシナリオ分析を行う企業は進め方が分からないと思いますが、環境省が取り組み方や他社事例などをまとめた資料を公表しているので、詳細について知りたい方は下記のページを参照ください。

TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0~

自社でのシナリオ分析は難しい、と感じられるようなら環境の専門コンサルティングに相談してみても良いでしょう。

TCFDに対応して脱炭素経営を進めよう

TCFDの概要や背景について説明しましたが、いかがでしょうか。

これまで、気候変動対策はCSRの一環として取り組まれてきましたが、TCFD提言によって、経営や事業に与えるインパクトを財務情報に落とし込み、それを開示させる動きが加速しています。

また、TCFDは国際的な枠組みとなりつつあり、TCFDのフレームワークが他のルール形成の土台となる動きも出てきています。

ただ、TCFDは実際に取り組むとなると、特にシナリオ分析については少々ハードルが高いのも事実です。

弊社株式会社ゼロックではTCFDを含む、SBTやRE100といった企業のカーボンニュートラルに向けた具体的な取り組み推進を支援しています。