脱炭素経営のお役立ち資料をご用意しています。

弊社のサービス資料もこちらから確認いただけます。

松井 大輔

(監修者経歴)

東京大学 醍醐研究室卒業、株式会社ゼロック 代表取締役、東京大学 先端学際工学専攻 博士課程、EPD検証員、省庁事業や上場企業のLCA関連コンサルティング業務等幅広く対応

要約

- 有報は前年度の統合報告書の焼き直しではなく、当年度の経営判断と指標を開示する

- 速報値や推計でも提出時点の情報を示し、見積り手法や前提を明確に説明して開示する

- 虚偽記載リスクを抑えるため、開示プロセスを整備し第三者チェックを早期から組み込む

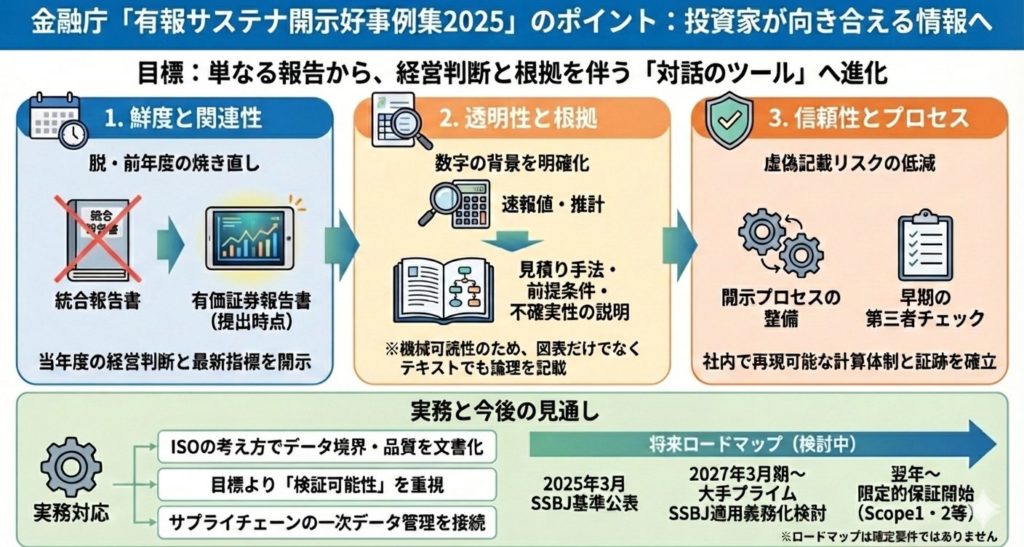

投資家が読み解けるサステナ情報へ

金融庁が「記述情報の開示の好事例集2025(サステナビリティ情報の開示)」を公表しました。有価証券報告書でのサステナ情報について、投資家・アナリストが期待するポイントと、実際の開示例をまとめた資料です。

金融庁「記述情報の開示の好事例集2025(サステナビリティ情報の開示)」https://www.fsa.go.jp/news/r7/singi/20251225/01.pdf

ポイントは、前年度資料の転記ではなく提出時点の最新情報を示すこと、速報値や推計でも算定方法や不確実性を説明して開示すること、図表だけでなくテキストでも記載して機械可読性を高めること、そしてSSBJ/ISSBが定義する「重要性(materiality)」の考え方を意識することです。

なお本冊子は、今後追加事例を反映した「最終版」へ更新予定とされています。

開示の義務化と基準の整備が同時進行

日本では2023年1月の内閣府令改正により、有価証券報告書に「サステナビリティに関する考え方及び取組」の欄が新設され、サステナ情報の開示が求められるようになりました(2023年3月期決算企業から適用)。

一方で、国内の開示基準としてSSBJが2025年3月にサステナビリティ開示基準(適用/一般/気候)を公表し、開示の共通言語が整ってきました。

金融庁は勉強会を通じて好事例集を毎年更新しており、今回の冊子もその延長線上にあります。また、好事例集の公表は「個社の開示に誤りがないことまで保証するものではない」点も明記されています。

解説:数字の根拠を説明できる体制づくりが勝負

投資家は「目標」よりも「根拠と検証可能性」を見ています。好事例集でも、提出時点の情報を推計込みで示し、算定方法を説明することや、虚偽記載リスクを下げるために開示プロセスと第三者チェックを整えることが重要だと示されています。

企業側の実務としては、Scope1~3や主要KPIについて、ISO14040/14044の考え方で境界・データ品質・見積り手法を文書化し、社内で再現できる計算プロセス(担当・承認・証跡)に落とし込むことが近道になります。さらに、図表だけでなくテキストでも前提や計算ロジックを書いておくと、AI分析や企業間比較に耐えやすくなります。

今後の見通しとして、金融審議会のロードマップ(2025年7月17日時点)では、時価総額が大きいプライム企業から2027年3月期を起点にSSBJ基準の段階的な適用義務化を「検討」し、保証は翌年から限定的保証で開始し、当初2年はScope1・2(加えてガバナンス/リスク管理)を対象にする方向が示されています。

サステナ開示の要求は、最終的にはサプライチェーン全体に広がりやすいです。大企業が開示をきちんとやろうとすると、取引先にも、

- データをください

- 根拠も示してください

- いつのデータですか

- どう計算しましたか

と聞く必要が出てくるためです。

なので、すでにCFP(ISO14067)やEPD(EN15804+A2)で集めている一次データの管理を、

- 「担当が覚えている」ではなく

- 「会社の仕組みとして残っている」状態

にしておくと、後から修正や追加対応が必要になっても手戻りが減ります。

参考文献

- 金融庁. (2025年12月25日). 記述情報の開示の好事例集2025(サステナビリティ情報の開示).

- 金融庁. (2025年12月25日). 「記述情報の開示の好事例集2025(サステナビリティ情報の開示)」の公表.

- 金融庁. サステナビリティ情報の開示に関する情報(内閣府令改正・適用時期等).

- サステナビリティ基準委員会(SSBJ). (2025年3月5日). サステナビリティ開示基準の公表.

- 金融庁. (2025年7月17日). サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ(時点整理).

資料ダウンロード