2021年11月に温暖化ガス排出に対して価格付けを行う「カーボンプライシング」を検討する有識者の会議で、炭素税の本格導入に向けて地球温暖化対策税の見直しを提案されました。

炭素税という言葉はテレビや新聞でも多く目にするようになりましたが、環境省は炭素税の本格導入に前のめりな一方、経済産業省からは慎重な意見も多く、活発な議論がなされている最中です。

この記事では、そんな炭素税の概要から現状、今後の見通しと日本の企業がとるべき対応について解説します。

炭素税とは

炭素税とは「CO2排出量に応じた課税」

炭素税とは、燃料や電力の使用から発生したCO2の排出量に応じて課税することで、CO2の排出にコストを課す仕組みです。

つまり、企業などがより多くのCO2を排出するほどその分のコストが掛かり、CO2の発生量自体を減らそうとする動機付けとなります。

炭素に価格を付けることで、排出者の行動を変えていくという点において「カーボンプライシング」のうちの1つの手法として位置づけられています。

日本では、2012年より炭素税の一種として「地球温暖化対策のための税(温対税)」が導入されました。

石油・天然ガス・石炭といった化石燃料の利用に対し、CO2排出量1tにつき289円になるように設定して課税しており、家計への負担は毎月100円ほどになっています。

しかし、まだまだ不十分との意見も多いです。

また、温対税の他、揮発油税、軽油引取税、航空機燃料税、石油ガス税、石油石炭税などの化石燃料に対する税金がありますが、これらはCO2排出量当たりでみると、税率に大きな違いが生じています。

このような中、「炭素税」の本格導入に向けて、税率見直しや現状税制との整理の必要性が議論されているのが現状です。

| 類型 | 内容 |

|---|---|

| 炭素税 | 燃料・電気の利用の量に比例して課税を行うことで炭素の価格を付ける仕組み |

| 排出量取引 | 排出量の上限を決め、上限を超える企業が下回る企業から「排出量」を購入する仕組み。炭素の価格は排出量の市場原理によって決まる |

| クレジット取引 | 取引可能な温室効果ガスの排出削減量証明書を発行し、排出量の多い企業や地方自治体等が購入する |

| インターナル・カーボンプライシング | 企業が自社のCO2排出に対して価格付けを独自に行い、投資判断等に利用する |

炭素税の仕組み

現在はまだ検討段階ですが、下記の4パターンによる課税またはその組み合わせとすることが検討されています。

いずれにしても、炭素税の導入によってCO2排出量の多い製品の価格は高くなるか、環境負荷の高い事業を行う事業者の利益が減るため、市場原理を通してより環境負荷の低い製品や事業が選好されることが期待できます。

| 課税段階 | 内容 |

|---|---|

| 上流課税 | 化石燃料の採取時点、輸入時点での課税 |

| 中流課税 | 化石燃料製品や電気の製造所からの出荷時点での課税 |

| 下流課税 | 化石燃料製品、電気の需要家(工場、オフィスビル、家庭等)への供給時点での課税 |

| 最下流課税 | 製品(財・サービス)が最終消費者に供給される時点での課税 |

炭素税の導入国・世界との水準比較

世界銀行によると、2021年4月時点で64か国が炭素税または排出量取引が導入されています。

脱炭素先進の欧州では、1990年代前半からフィンランドやデンマーク、ノルウェー等の国が早くから炭素税を導入しています。

しかし、それでも世界の温室効果ガス排出の2割程度しか占めていません。

2018年のデータでは、排出上位10か国で約66%を占めており、上位国がどのような意思決定を行うかが重要視されています。

| 順位 | 国名 | 排出量(百万トン) | 割合(%) |

| 1 | 中国 | 9,528 | 28.4 |

| 2 | アメリカ | 4,921 | 14.7 |

| 3 | インド | 2,308 | 6.9 |

| 4 | ロシア | 1,587 | 4.7 |

| 5 | 日本 | 1,081 | 3.2 |

| 6 | ドイツ | 696 | 2.1 |

| 7 | 韓国 | 606 | 1.8 |

| 8 | カナダ | 565 | 1.7 |

| 9 | インドネシア | 543 | 1.6 |

| 10 | メキシコ | 448 | 1.3 |

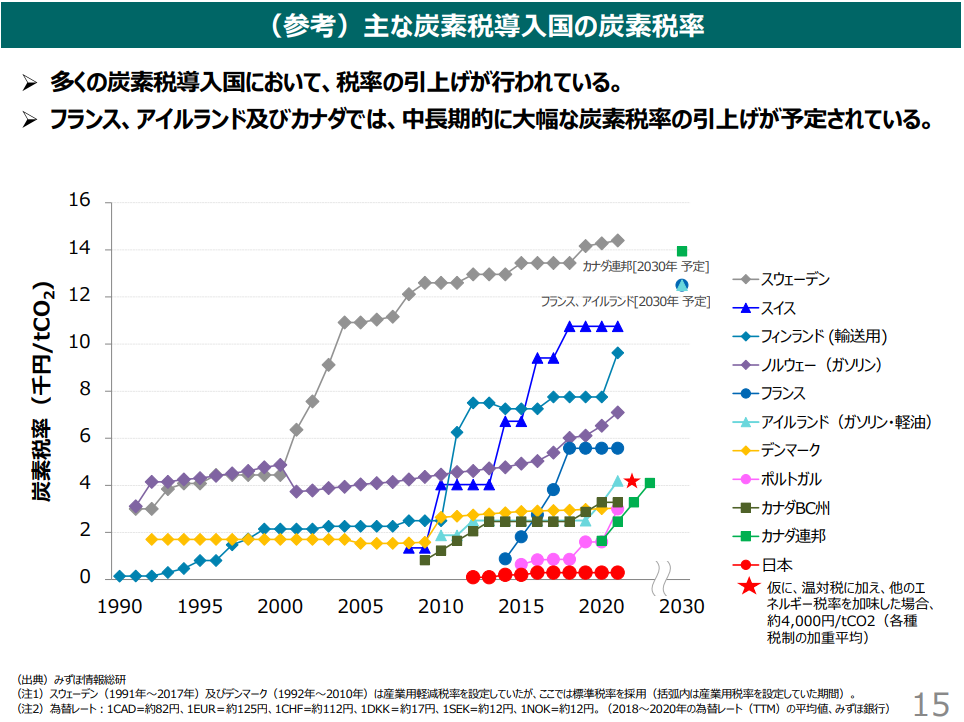

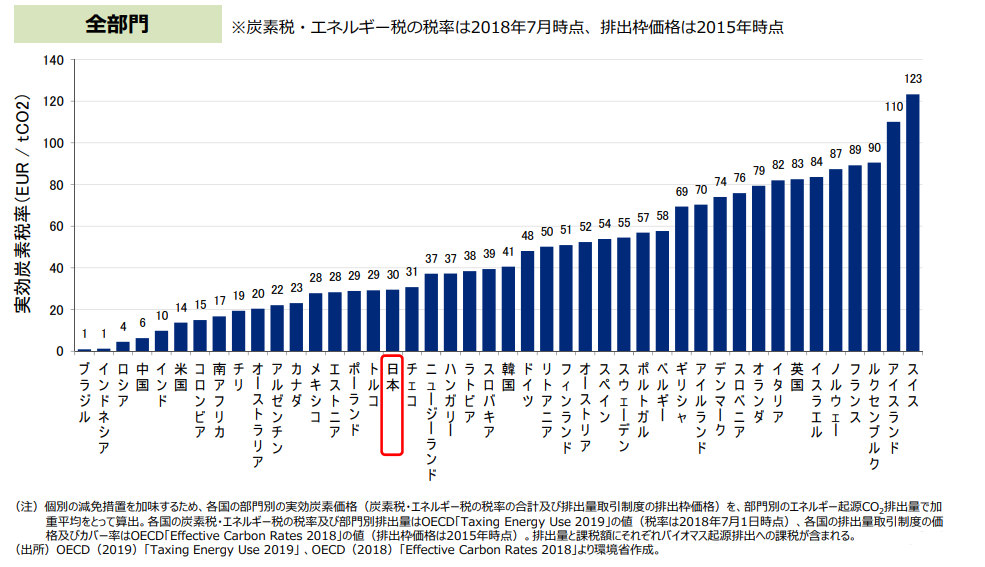

日本ではCO2排出量1tにつき289円の温対税を設けていますが、欧州ではCO2排出量1tにつき10,000円を超える炭素税を設けている国もあり、導入している国の中においては、日本は非常に低い税率となっています。

特筆すべきは、直近5~10年で急激に税率を引き上げている国が多いことです。

2015年に合意された「パリ協定」や、同年に国連サミットで採択された「SDGs」に世界が注目し、より環境問題に対して具体的な行動が求められる気運が高まっています。

関連記事:【5行でわかる】パリ協定とは?達成できない?各国の目標についても解説

炭素税の今後の見通し

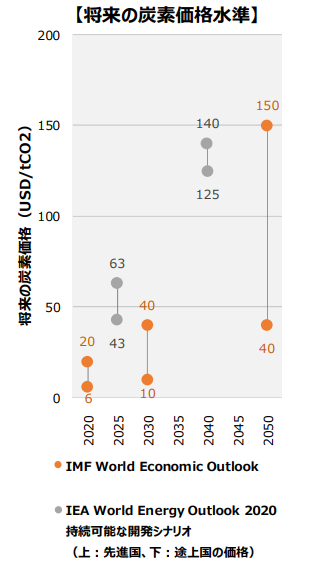

それでは、将来どの程度までの炭素価格が求められるのでしょうか。

2020年のIMF「World Economic Outlook」では、2050年にCO2削減を80%削減するためには、炭素価格を2030年に10~40USD/tCO2、2050年には40~150USD/tCO2に上昇させる必要があり、かつ、2080年までさらに上昇し続ける必要があるとしています。

また、同年IEAの「World Energy Outlook 2020」によると、世界の平均気温上昇を2℃目標と整合的な「持続可能な開発シナリオ」において、電力・産業及び航空部門に係る炭素価格は、先進国で2025年に63USD/tCO2、2040年に140USD/tCO2とされています。

さらに、2021年には、世界各国が2050年までに排出量ネットゼロを達成した場合、先進国で平均250USD/tCO2、中国、ブラジル、ロシアを含むその他の主要経済国では200USD/tCO2に上昇するとの見通しも明らかにしています。

機関にとって様々な提言がありますが、世界全体として中長期的に早い速度で炭素価格を上昇させることは必至のようです。

炭素税のメリット・デメリット

炭素税のメリットとデメリットを、簡潔にわかりやすくまとめました。

炭素税のメリット

- 税金という形で政府が一定の価格で決定するため、ビジネスを行ううえで想定がしやすい

- 税収ができるため、財源確保ができる

- 炭素価格という分かりやすい形で価値が見える化されるので、環境問題対策について具体的行動を促す

- 排出権取引制度等と比較して、既存の税制を活用すればよいので、行政の執行コストが低い

- 輸入段階等上流で課税し、薄く広く 転嫁される際、最適な資源配分につながる

炭素税のデメリット

- 価格のコントロールしかできないため、排出削減量に不確実性がある

- 業界間の力関係や消費者との関係で、最終製品に価格転嫁できない場合がある

- 低所得者への逆進性をもたらす

- 既にエネルギーコストが高いため、 国際競争力の減少につながるおそれがある

炭素税本格導入に向けた日本企業の対応

2022年度の税制改正ではなかなか煮詰まらず、本格導入が見送られた炭素税ですが、今後ますます具体的な議論がなされることでしょう。

このような中、今後あらゆる事業分野において経営課題としてCO2削減が求められ、長期的に利益を上げ続けていくためにも、企業としてCO2削減のための行動が必須になることが予想されます。

現状では具体的な行動に移せている企業は一部であるため、先んじて脱炭素経営に取り組むことで、他社と差別化を図り、新たなビジネスチャンスに繋がることも期待できます。

関連記事:GX(グリーントランスフォーメーション)とは?コンサルタントがわかりやすく解説!

まずは自社の事業活動におけるCO2排出量の見える化を

炭素税に関して具体的に必要な対応は、各企業によってまちまちですが、まずは現状の把握を行い、それに対して最適な解決策を実施するということが重要です。

つまり、事業者自らの排出だけでなく、事業活動に関係するあらゆる排出を合計した排出量を算定し、把握することから始まります。

原材料調達・製造・物流・販売・廃棄など、一連の流れ全体から発生する温室効果ガス排出量を俯瞰して把握することで、より細やかな有効な対策を講じることができるのです。

一方、今までほとんど企業が把握していなかったことが意味するように、自社の事業活動におけるCO2排出量を本格的に算出することは専門的な知識が必要となります。

弊社株式会社ゼロックでは、本格的なCO2排出量の見える化だけではなく、各企業様にあった具体的な脱炭素経営のお力添えをさせていただいています。

お問合せフォームから、ぜひ現状の課題や今後のお考えをお聞かせください。