昨今、企業によるカーボンニュートラルへの取り組みが加速しています。

中でも脱炭素経営の取り組みとして注目されているのが、「インターナルカーボンプライシング」です。

インターナルカーボンプライシングは「ICP」とも呼びます。

この記事ではインターナルカーボンプライシングの概要や活用方法、最適な価格設定について、コンサルタントが分かりやすく解説します。

インターナル・カーボンプライシング(ICP)とは

インターナルカーボンプライシング(以下ICP)とは、一言で説明すると「企業が自主的に炭素に価格付けを行うこと」です。

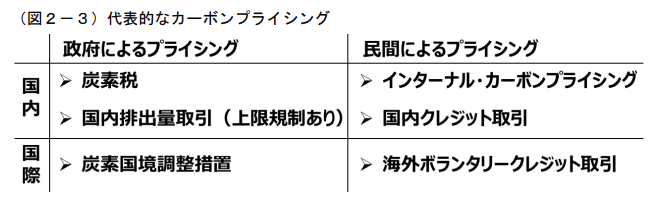

そもそも「カーボンプライシング」は、炭素排出に価格を付け、排出者の行動を変革させる政策手法であり、ICPはそのうちの一つという位置づけになります。

炭素税や排出量取引なども広義のカーボンプライシングの一つに含まれます。

ICPは、カーボンニュートラルを目指す企業が炭素排出のコストを見積もり可視化し、投資の意思決定に反映させることで、企業の脱炭素経営の取り組みを推進させる手法です。

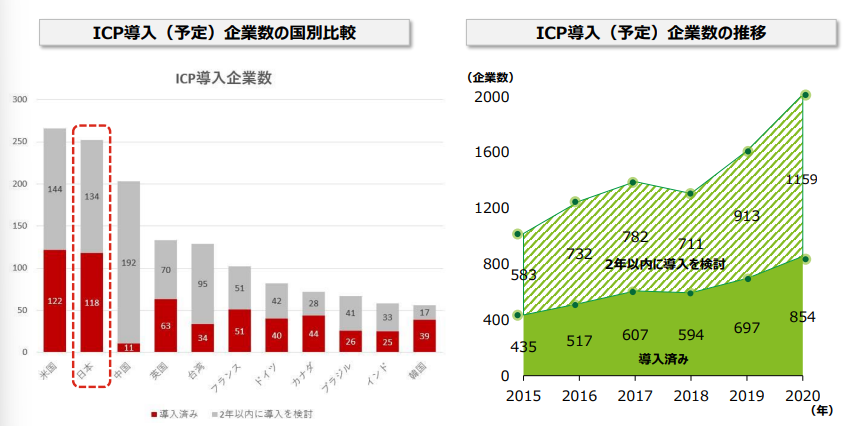

ICP導入企業は年々増加しており、世界で1,500社以上。

導入予定を含めると2,000社以上になります。

国別で見ると、日本は米国に次いで2位となっており、導入予定を含め250社を超える状況となります。

日本のICP導入企業の一例

| 業界 | ICP導入日本企業 |

|---|---|

| ヘルスケア・製薬 | アステラス製薬/小野薬品工業/第一三共/武田薬品工業 |

| 食品・飲料 | 味の素/キッコーマン/キユーピー/サッポロホールディングス |

| エネルギー | 国際石油開発帝石 |

| インフラ | 大阪ガス/清水建設/積水化学工業/積水ハウス/大成建設/大東建託/大和ハウス工業/東京ガス/戸田建設/前田建設工業 |

| 素材 | JSR/LIXILグループ/旭化成/宇部興産/花王/昭和電工/住友化学/デンカ/東京製鐵/東ソー/東レ/日東電工/日立化成/三井化学/リンテック |

| 金融・サービス | セコム/大日本印刷/東京海上ホールディングス/凸版印刷/日本電気/ 野村総合研究所/野村ホールディングス/富士通/三井住友トラスト・ホールディング ス/三菱UFJフィナンシャル・グループ |

ICP導入のメリット

ICPに取り組むことで世の中の動向を踏まえ、企業の脱炭素への投資行動や事業活動を柔軟に変化させることが可能となり、企業の意思決定のリスクを回避することにも繋がります。

ICPを導入することで企業が得られるメリットをまとめると下記のようになります。

■ICPの内部的なメリット

- 将来を見据えた長期的視野での低炭素投資・対策の意思決定が可能になる

- 全社的な脱炭素の取り組みレベルを統一化することができる

■ICPの外部的なメリット

- 経済的成果と気候変動対策を両立した事業運営を行っていることをステークホルダーにアピールでき、企業価値向上や投資家の評価向上が見込める。

ICP導入の手順

続いて、ICP導入のステップを見ていきましょう。

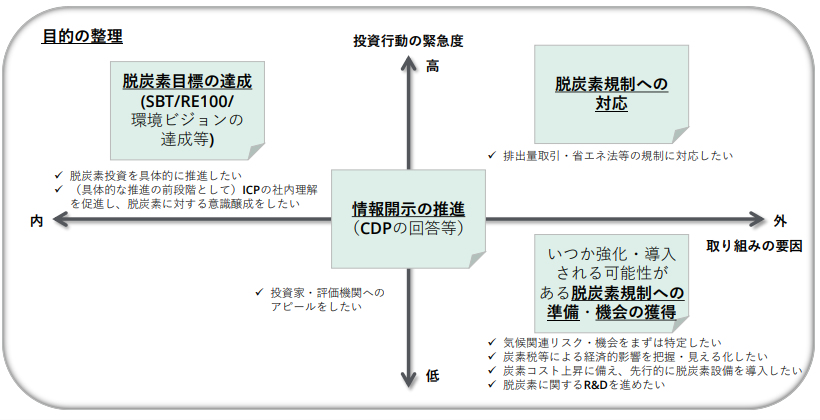

STEP1:目的の設定

ICPの導入では、目的の設定によって価格設定や活用方法が異なってくるため、なんの目的でICPを導入するのかを明確に決めることが重要です。

環境省によると、目的は下記の図のように「取り組みの内的・外的要因」と「投資行動の緊急度」の2軸で整理されるとしています。

現状、ICPの実質的なメリットとして炭素価格が社内統一的に導入されるという「ガバナンス面」が大きく、投資判断にまで活用できている企業は多くない状況です。

STEP2:設定価格の検討

導入の目的を定めたら、次に設定価格を検討します。

設定価格は、

①:価格の種類を理解

②:設定方法を検討

③:社内の合意レベルを確認

の3段階で進めます。

一つづつ説明します。

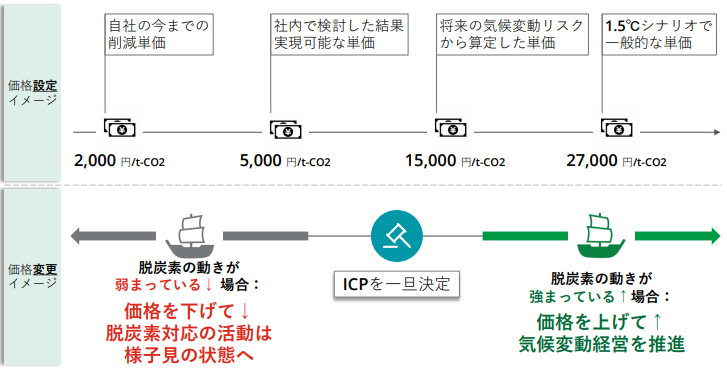

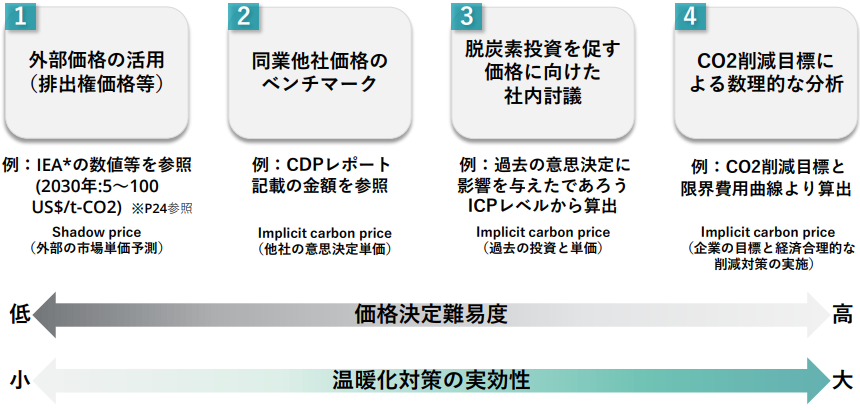

ICPの価格設定の方針には、Shadow price(シャドープライス)とImplicit carbon price(インプリシットプライス)という2つの種類があります。

シャドープライスは、排出権価格など既に決定されている価格から炭素価格を決めるトップダウン式の方法です。

一方、インプリシットプライスは同業他社の価格をベンチマークするなど、ある実績に基づいて算定した価格を設定するボトムアップ式の方法です。

| 価格の設定方法で分類 | 設定例 | |

|---|---|---|

| Shadow price (シャドープライス) | 想定に基づき 炭素価格を設定 | 外部価格の活用 (排出権価格等) |

| Implicit carbon price (インプリシットプライス) | 過去実績等に基づき 算定して価格を設定 | 同業他社価格のベンチマーク、脱炭素投資を促す価格に向けた社内討議、CO2削減目標より数理的に分析 |

そして、価格設定の具体的な方法論としては主に以下の4種類があります。

- 外部価格の活用

- 同業他社価格のベンチマーク

- 脱炭素投資を促す価格に向けた社内検討

- CO2削減目標による数理的な分析

それぞれの方法ごとに、「価格決定の難易度」と「温暖化対策への実行性」という2点で異なるため、自社の目的を鑑みて取り組みやすい方法を選択しましょう。

それぞれの方法論について、詳細に知りたい方は環境省「インターナル・カーボンプライシングについて」をご参照ください。

多くの企業では、これらの手法を混ぜ合わせたハイブリットな方法で決定しています。

STEP3:活用方法の検討

価格が決定したら、会社としてどのように炭素価格を活用するのかを検討します。

活用方法としては、

- 経済的影響の見える化

- 投資の基準値での活用

- 投資基準の引き下げ

- 脱炭素投資ファンドを構築

の4種類があり、自社の目的に応じてどのような活用をするのかを決めていきます。

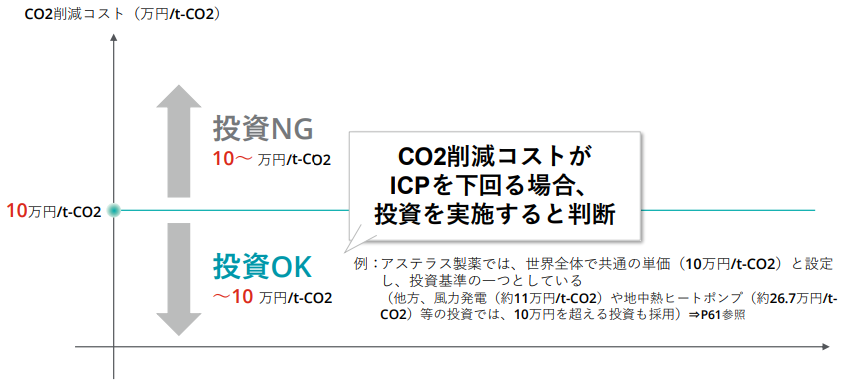

ICPを導入する多くの企業では、経済的影響の見える化に加えて、ICPをCO2削減コストと比較することで、投資の意思決定ツールとする使い方をしています。

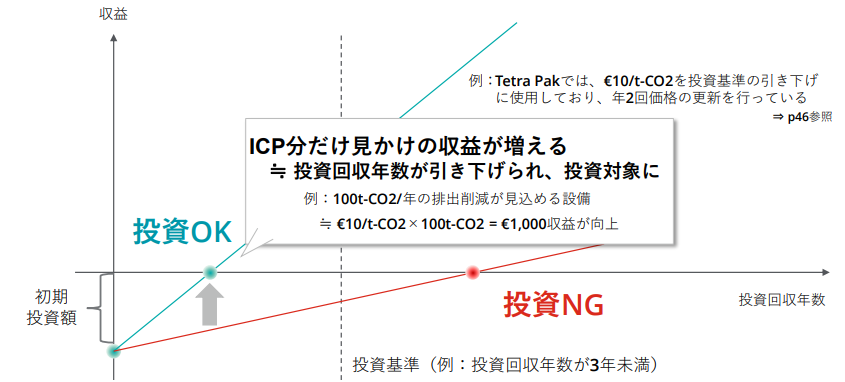

また、一部の企業では、投資におけるCO2削減貢献量をみなし収益として投資基準の引き下げをするなどの活用をする企業もあります。

STEP4:社内体制と今後の取組の検討

ICPの価格を決定したら、実際に社内で運用するために必要な情報を詳細を整理していきます。

ICPの活用には経理や事業部門、経営企画部門といった関連部署と連携を取った上で、適用範囲や運用体制を形成していく必要があります。

具体的な項目としては、下記の6項目が挙げられます。

| 項目 | 主要論点 |

|---|---|

| ICP適用対象範囲 | ・Scope1(省エネ投資)、2(再エネ投資)、3(原材料調達R&D・M&A等)のうち、ICPを適用する対象範囲は何か |

| 企業対象範囲 | ・国内・海外、グループ会社等、どの企業までICPを導入するか |

| ICPに関する体制 | ・ICPをどのような体制で推進するか ・推進する場合の関係部署はどこか |

| 目標と投資の連動性 | ・現状、会社の気候変動に関する目標(例:2050年ネットゼロ)に対して投資が枠があるか、脱炭素投資額は連動しているか |

| 予算管理 | ・(投資基準へICPを反映する場合)どのように予算管理をするか ・どの部署が予算管理やICPに関する投資の情報蓄積(どの設備に使用したか、投資額等)を行うか |

| 予算上限 | • (投資基準へICPを反映する場合)予算上限は設けるか • 予算上限を設ける場合、どのように設定するか(例:年間あたりのCO2削減目標に応じて設定) |

炭素価格の最適解は?

この記事を読んでいる人が一番気になるのは、結局自社でICPを導入する時に価格をいくらに設定すれば良いのかということだと思います。

まずは、実際に今ICPを導入している企業がいくらに設定しているかを見てみましょう。

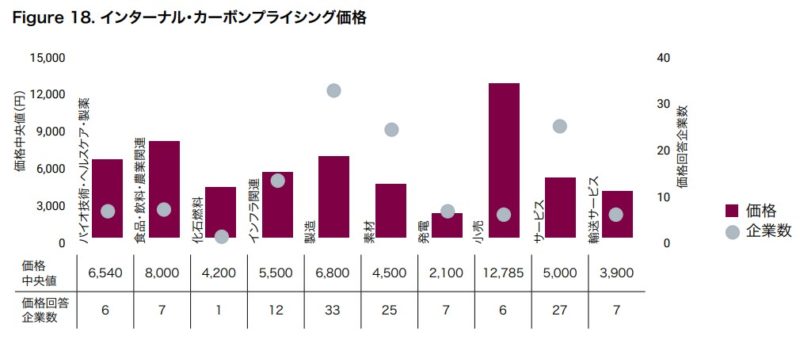

日本では、大半の企業が「5,500円/t-CO2」以下に設定している

企業により相当の幅がありますが、CDPの公表によると現状の価格は日本で「5,500円/t-CO2」に設定している企業が多いということがわかります。

また、数は少ないですが、小売、食品・飲料業界では、相対的に高い価格になっています。

いくつかのレポートを見る限り、日本企業が設定するICP価格は世界の企業と比較しても、平均的ということが言えそうです。

ただ、グローバル企業では「$2/t-CO2」未満に設定している企業もあり、企業によって10倍以上の差が生じている点にも注意が必要です。

ちなみに、アステラス製薬はグローバル全体で「100,000円/t-CO2」という価格を共通で設定しており、最も高いICPの価格を設定している企業のうちの一社です。

日本における炭素価格の水準

上記で説明した企業が設定するICPの価格は、はたして妥当といえるのでしょうか。

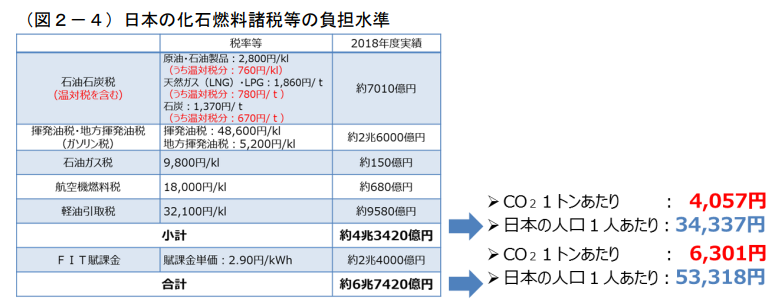

日本における炭素税としては、温対税(CO2 1 トンあたり 289 円)がありますが、石油石炭税や揮発油税といった税を加算すると、総税収は約4.3兆円となっており、CO2 1トンあたりの価格は4,057円となります。

また、そこにFIT賦課金を加えると、総税収は約6.7兆円となり、CO2 1トンあたりの価格は6,301円となります。

カーボンプライシングにおける炭素価格には、文脈によって定義が異なるため、一概にICP価格との比較はできませんが、これをみると、日本の企業は現状やや低めに設定していると言えそうです。

結局いくらに設定するのが正解?

結論から言うと、設定価格の最適解はそもそもICPを導入する目的によって異なるため、一概にこれが正解ということはできません。

しかし、理論上は国や政府が定めた公の価格に近ければ近いほど、短期的な目線では経済的な合理性が高いと言うことができます。

今のところ、日本でICPの設定価格を国や政府が定めてはいませんが、実質的な炭素価格は上記のような考え方が一例になります。

ただ、実際には炭素価格は将来に渡って上昇していく可能性が高いため、将来の投資判断に用いるICP価格を現時点での炭素価格に合わせてしまうと、結果として不正確な価格設定となってしまう可能性があります。

そのため、より高い価格を設定したほうが良いという考え方もあります。

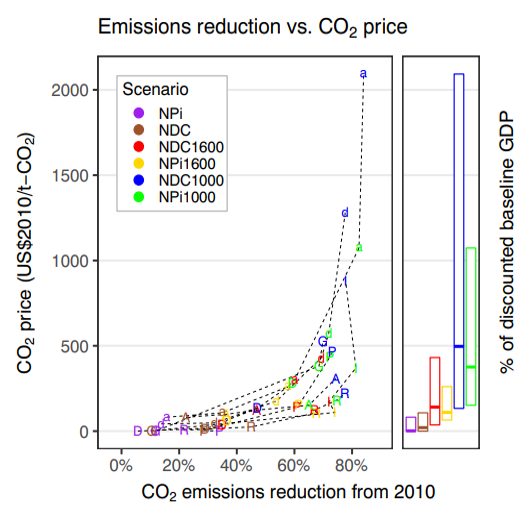

2050年の炭素価格は$2000以上?

国際エネルギー機関(IEA)は、世界全体で2050年ネットゼロを達成するシナリオにおける先進国の炭素価格を2030年にCO2排出量1トン当たり130ドル、2050年に同250ドルと予測しています。

また、「Mid-century emission pathways in Japan associated with the global 2 °C goal」によると、2050年時点での炭素価格は2010年比で80%削減した場合で、2000ドル以上の価格になることがシミュレーションで示されています。

ICP導入の目的を「将来を見据えた長期的視野での、低炭素意思決定の最適化」とすると、企業にとっての最適解は、将来の不確実な炭素価格を想定した複数のシナリオを作成しておくことになります。

この考え方は、企業における為替リスクのヘッジの考え方に似ています。

海外で事業を展開している会社であれば、シナリオを作成するだけではなく、実際にあらゆる方法で為替リスクをヘッジしています。

妥当な価格設定は専門家に依頼しよう

日本にICP導入(予定)企業が多いのは、海外のようなカーボンプライシングの制度が導入されていないためと言われています。

つまり、将来的に日本が国として炭素税などのCPを導入した場合、企業がICPを独自に価格設定を行う必要がなくなる可能性もあります。

しかし現状、ICPは脱炭素経営の一つのツールとなっており、炭素価格が社内統一的に導入されるという「ガバナンス面」に意義があります。

上記の通り、現時点では日本に分かりやすい炭素価格がないため、妥当性のあるICPの価格設定は難しく、EU-ETSといった海外の価格を活用するのが望ましいと考えられます。

とはいえ、脱炭素経営を推進する経営層や環境部門担当者の方にとって、いきなりICPの価格設定をすることはややハードルが高いかと思います。

弊社では、ICPの導入支援を含めた脱炭素経営の推進を専門コンサルタントがお手伝いしています。

導入に向けた要件定義から価格設定、社内体制の構築まで幅広くお手伝いすることが可能ですので、ご興味のある方はまずは無料相談にお問い合わせ頂ければと思います。